Activo, Pasivo y Patrimonio neto: claves para entender el balance de situación

Para entender el funcionamiento de la contabilidad es fundamental conocer los conceptos contables de Activo, Pasivo y Patrimonio neto, estos son las masas patrimoniales que forman el balance de situación de una empresa o negocio.

En este artículo, explicaremos cada uno de ellos de una manera clara y sencilla para que puedan ser entendidos por cualquier persona sin formación contable.

Índice de contenidos

Activo

El activo se compone de los bienes y derechos que posee una empresa, y que se utilizan para generar ingresos y beneficios.

El activo se divide en dos categorías principales: activo corriente y activo no corriente.

Actico corriente

El activo corriente incluye aquellos bienes y derechos que se espera que se conviertan en efectivo en el corto plazo, generalmente en un plazo de un año o menos.

Ejemplos de activo corriente incluyen:

- Caja y bancos: el dinero en efectivo y los fondos disponibles en cuentas bancarias.

- Cuentas por cobrar: el dinero que los clientes deben a la empresa por ventas a crédito.

- Inventario: los bienes que la empresa ha comprado para su venta o producción.

- Inversiones a corto plazo: inversiones que se espera que se conviertan en efectivo en un plazo de un año o menos.

Activo no corriente

El activo no corriente incluye aquellos bienes y derechos que no se espera que se conviertan en efectivo en el corto plazo, generalmente con un plazo de más de un año.

Ejemplos de activo no corriente incluyen:

- Propiedad, planta y equipo: los bienes físicos que posee una empresa, como edificios, maquinaria y equipo.

- Inversiones a largo plazo: inversiones que se espera que se conviertan en efectivo en un plazo de más de un año.

- Activos intangibles: bienes y derechos que no tienen una presencia física, como patentes, marcas comerciales y derechos de autor.

- Activos diferidos: costos que se pagan por adelantado, como gastos de publicidad o seguros.

Es importante tener en cuenta que la clasificación de un activo como corriente o no corriente puede cambiar con el tiempo. Por ejemplo, una inversión a largo plazo puede convertirse en una inversión a corto plazo si se espera que se convierta en efectivo en el próximo año. Además, el valor de los activos puede fluctuar con el tiempo, lo que puede afectar su clasificación contable.

Pasivo

El pasivo refleja todas las obligaciones que la empresa tiene con terceros. Estas obligaciones pueden ser deudas, préstamos, pagos pendientes a proveedores, impuestos a pagar, entre otros.

El pasivo se divide en dos categorías: pasivo corriente y pasivo no corriente.

Pasivo corriente

El pasivo corriente incluye las obligaciones financieras que la empresa espera pagar dentro del año o ciclo operativo, lo que ocurra primero.

Algunos ejemplos de pasivos corrientes son:

- Cuentas por pagar a proveedores: Son las deudas que la empresa tiene con los proveedores por los bienes y servicios que han sido adquiridos a crédito.

- Impuestos por pagar: Es el dinero que la empresa debe pagar al gobierno por concepto de impuestos.

- Salarios y prestaciones sociales por pagar: Son las obligaciones que la empresa tiene con sus empleados por concepto de sueldos y prestaciones.

- Préstamos a corto plazo: Son las deudas que la empresa ha adquirido con terceros y que deben ser pagadas en el corto plazo.

Pasivo no corriente

El pasivo no corriente incluye las obligaciones financieras que la empresa espera pagar en un plazo mayor a un año o ciclo operativo.

Algunos ejemplos de pasivos no corrientes son:

- Préstamos a largo plazo: Son las deudas que la empresa ha adquirido con terceros y que deben ser pagadas en un plazo mayor a un año.

- Obligaciones por arrendamiento financiero: Son las obligaciones que la empresa tiene por concepto de los arrendamientos financieros.

- Bonos y obligaciones: Son títulos de deuda emitidos por la empresa a largo plazo.

- Provisiones a largo plazo: Son las obligaciones que la empresa tiene por concepto de los beneficios a los empleados, pensiones y otros compromisos.

En resumen, el pasivo representa las obligaciones financieras de la empresa con terceros, y se divide en dos categorías: pasivo corriente y pasivo no corriente, según el plazo en el que se espera que estas obligaciones sean pagadas.

Patrimonio neto

El patrimonio neto es la diferencia entre los activos y los pasivos de una empresa en un momento determinado. Es decir, representa la inversión neta de los propietarios o accionistas en el negocio y las reservas no distribuidas.

El patrimonio neto se puede dividir en dos partes principales: el capital social y las reservas.

El capital social es la inversión inicial que los accionistas hacen en la empresa a cambio de acciones. Representa la propiedad que los accionistas tienen en la empresa y se registra en el balance como un pasivo.

Reservas

Por otro lado, las reservas son las ganancias acumuladas de la empresa que no se han distribuido como dividendos a los accionistas.

Dentro del patrimonio neto, podemos identificar los siguientes elementos:

- Capital social: Representa la inversión inicial de los accionistas en la empresa y se registra como un pasivo.

- Reservas: Son las ganancias acumuladas de la empresa que no se han distribuido como dividendos a los accionistas. Incluyen la reserva legal, que es obligatoria por ley en algunos países, y otras reservas voluntarias que la empresa decide acumular.

- Resultado del ejercicio: Es la ganancia o pérdida neta que la empresa ha generado durante el año.

- Ajustes por cambio de valor: Son ajustes contables que se realizan para reflejar cambios en el valor de los activos y pasivos de la empresa.

En resumen, el patrimonio neto es una parte fundamental del balance de una empresa y representa la inversión neta de los propietarios o accionistas en el negocio. Se divide en capital social y reservas, y también incluye el resultado del ejercicio y ajustes por cambio de valor.

Es importante para los inversores y analistas financieros ya que representa la solvencia y capacidad de la empresa para generar ganancias en el futuro.

Relación entre Activo, Pasivo y Patrimonio neto

Existe una relación directa entre las tres masas patrimoniales que forman el Balance de situación de tal forma que el balance siempre tiene que estar cuadrado, por lo que la suma del Activo tienen que ser igual a la sumas del Pasivo más el Patrimonio neto. Lo vemos mejor con esta formula

Activo = (Pasivo + Patromonio neto)

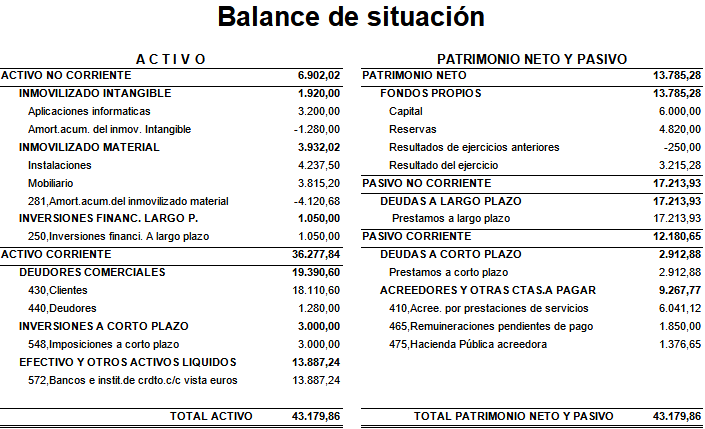

Ejemplo de Balance de situación

En este ejemplo podemos ver como se representa las diferentes masa patrimoniales, Activo, Pasivo y Patrimonio neto en el Balance de situación

Conclusión

Como ya se ha indicado, el activo, el pasivo y el patrimonio neto componen el balance de una empresa, que a su vez es un instrumento muy importante para conocer su situación financiera y es de obligada presentación para muchas formas empresariales como parte de las cuentas anuales. El balance ha de realizarse siempre respetando los principios de contabilidad.

Declaraciones informativas 2022

Aplazar deudas con Hacienda

Que gastos son deducibles para un autónomo

Cuentas anuales

-

JULIANA VANESA QUINTERO HERNÁNDEZ dice:

Con la siguiente información proporcionada sobre el activo y el patrimonio neto y pasivo de una

empresa, realice el análisis porcentual del balance, mediante una hoja de cálculo.

ACTIVO Miles de euros PASIVO Y

PATRIMONIO NETO

Miles de euros

Activo No corriente 6.800,00 Patrimonio neto 7.400,00

Existencias 2.300,00 Pasivo no corriente 4.050,00

Clientes 3.370,00 Pasivo corriente 3.550,00

Tesorería 2.530,0

Deja una respuesta

Otras entradas de la misma categoría