Cuentas anuales

La Cuentas anuales son los documentos que ofrecen información sobre la situación económico-financiera y los resultados de la actividad de una empresa. Las empresas están obligadas a depositar esta información en el Registro Mercantil.

Esta información es pública y va destinada a cualquier persona o entidad que tenga la necesidad de conocer la situación financiera y económica de la sociedad depositaria.

Índice de contenidos

¿Quién está obligado a presentar cuentas anuales?

El artículo 365 de Real Decreto 1784/1996 de 19 de julio, por el que se aprueba el Reglamento del Registro Mercantil establece quien esta obligado a presentar la cuenta anuales.

" 1. Los administradores de sociedades anónimas, de responsabilidad limitada, comanditarias por acciones y de garantía recíproca, fondos de pensiones y, en general, cualesquiera otros empresarios que en virtud de disposiciones vigentes vengan obligados a dar publicidad a sus cuentas anuales presentarán éstas para su depósito en el Registro Mercantil de su domicilio, dentro del mes siguiente a su aprobación.

Real Decreto 1784/1996 de 19 de julo,

2. Igual obligación incumbe a los liquidadores respecto del estado anual de cuentas de la liquidación.

3. Los demás empresarios inscritos podrán solicitar, con arreglo a las disposiciones del presente Reglamento, el depósito de sus cuentas debidamente formuladas."

¿Qué modelos de Cuentas Anuales existen?

Existen tres modelos diferentes de cuentas anuales a presentar en el Registro Mercantil.

- Modelo Normal

- Modelo Abreviado

- Modelo PYMES

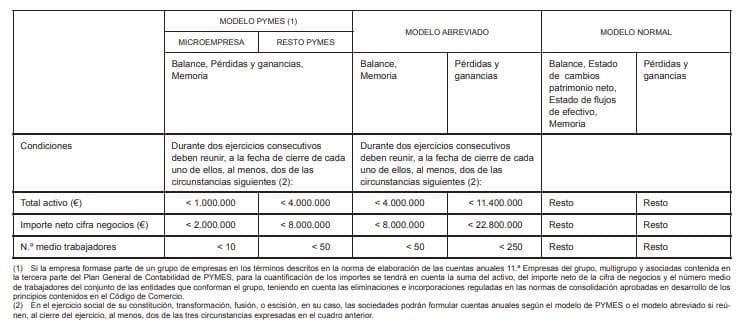

La diferencia entre los tres modelos es principalmente el importe de la cifra de negocio. En este cuadro puedes ver los criterios que determinan el modelo que debes utilizar:

En este artículo veremos todo lo relacionado con la Cuentas Anuales de las Pequeñas y Medianas Empresas PYMES.

Documentos que integran las cuentas anuales de las PYMES

Las cuentas anuales de las Pequeñas y Medianas Empresas están formadas por los siguientes documentos:

- Balance.

- Cuenta de Pérdidas y Ganancias.

- Estado de Cambios de Patrimonio neto.

- Memoria.

Además de estos documentos, tiene que presentar la Declaración de Identificación del Titular Real, Declaración de Covid 19 y la Declaración Medioambiental.

Si la sociedad esta obligada a realizar Auditoria externa también deberá presentar el informe de Auditoria realizado por los auditores nombrados y comunicados al Registro.

Plazos para la formulación, aprobación y deposito de la cuentas anuales

La formulación de las cuenta anuales, por los Administradores de la sociedad, deberá realizarse en el plazo máximo de tres meses desde la fecha de cierre del ejercicio. Para ejercicios finalizados el 31 de diciembre la fecha limite será el 31 de marzo del siguiente año.

La aprobación de las cuentas anuales por la Junta General de la sociedad tiene como plazo máximo 6 meses desde la fecha de finalización del ejercicio. La fecha para aprobación de cuentas anuales, para sociedades cuya fecha de cierre sea el 31 de diciembre, será el 30 de junio del año siguiente.

El deposito de las cuentas anuales en el Registro Mercantil se realizara antes de los 30 días posteriores a la aprobación de las cuentas por la Junta General. siguiendo con ejemplo anterior, la fecha limite será 30 de julio del año siguiente al cierre del ejercicio.

Para un sociedad cuya fecha de cierre sea el 31 de diciembre, las fechas limite serian las siguientes:

- Fecha de formulación de las cuentas anuales 31 de marzo del año siguiente.

- Aprobación de las cuentas anuales por la Junta General, 30 de junio de año siguiente

- Deposito de las cuentas anuales en el Registro Mercantil, 30 de julio del año siguiente.

Enlaces de interés

- Plan General de Contabilidad de Pequeñas y Medianas Empresas - B.O.E. texto consolidado

- Instituto de Contabilidad y Auditoría de Cuentas - I.C.A.C.

Cierre contable

Declaraciones informativas 2022

Aplazar deudas con Hacienda

Que gastos son deducibles para un autónomo

Deja una respuesta

Otras entradas de la misma categoría